Voor bepaalde arbeidsrelaties is de werknemersverzekeringen van toepassing zonder dienstbetrekking. Je hoeft voor deze arbeidsrelaties geen premies werknemersverzekeringen te betalen. Je moet wel loonbelasting/premie volksverzekeringen inhouden, en werkgeversheffing Zvw betalen of bijdrage Zvw inhouden.

In het handboek loonheffingen paragraaf 16.1.1 kan je meer informatie vinden over directeurengrootaandeelhouders die niet verzekerd is voor de werknemersverzekeringen.

Inrichting DGA wel verzekerd

Wanneer je verzekerd bent voor de werknemersverzekeringen, betaalt de werkgever werkgeversheffing Zvw. Je betaalt zelf niets over het loon.

Je richt dit in via Stamgegevens > Werknemers

- Tabblad IKV (Inkomstenverhouding).

- Tabblad Verzekeringen

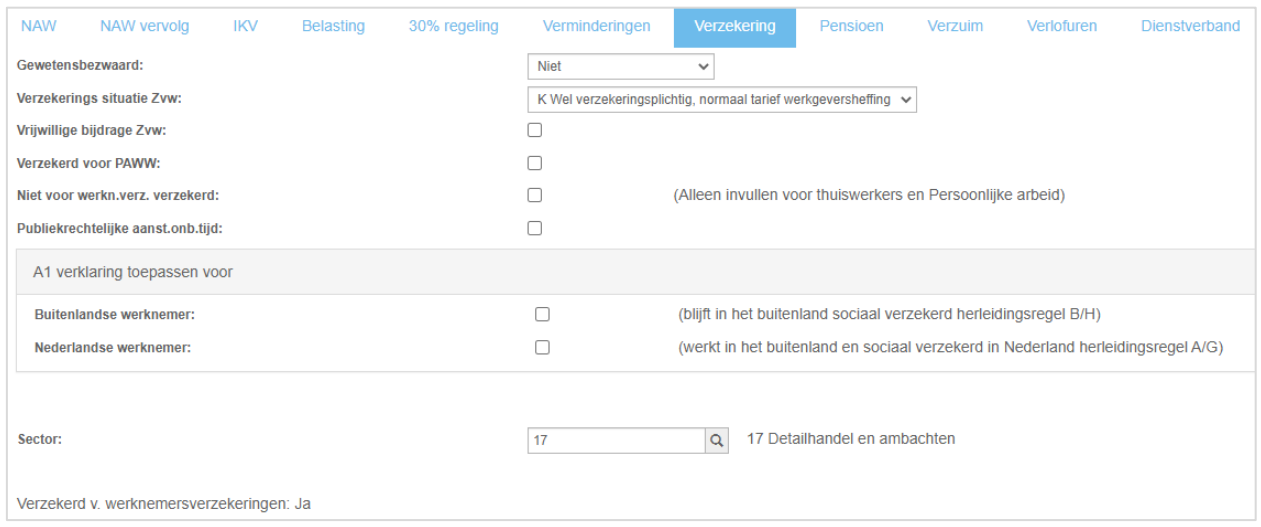

Inrichting DGA niet verzekerd

Een directeur-grootaandeelhouder is voor de loonbelasting/volksverzekeringen en de Zvw in dienstbetrekking bij zijn eigen onderneming. Over het loon van een directeur grootaandeelhouder, die niet verplicht verzekerd is voor de werknemersverzekeringen, houd je een verlaagd inkomensafhankelijke bijdrage Zvw in. Je bent niet verplicht om deze bijdrage Zvw te vergoeden. Als je niet bent verzekerd voor de werknemersverzekeringen, dan betaal je zelf de bijdrage Zvw . Dit gebeurt door inhouding van de bijdrage Zvw op het nettoloon.

Je richt dit in via Stamgegevens > Werknemers

- Tabblad IKV (Inkomstenverhouding).

- Tabblad Verzekeringen

Makkelijker aangifte loonheffingen doen voor directeuren-grootaandeelhouders

Bepaalde besloten vennootschappen (bv's) kunnen aangifte loonheffingen doen voor hun directeurengrootaandeelhouders (DGA's) over tijdvakken die nog niet zijn begonnen. Deze bv's mogen bijvoorbeeld in januari aangifte doen voor alle tijdvakken van het lopende kalenderjaar. Ook hoeven bv's voor hun DGA's minder rubrieken in te vullen in hun aangifte.